Novidades dos Parceiros

Custos de produção

Autor: Rogério de Melo Bastos

Os Custos de Produção, de qualquer produto agropecuário, variam muito de empresa/propriedade para propriedade. E, as variáveis que impactam no custo de produção de um determinado produto vão desde a situação financeira, fluxo de caixa da empresa, manejos, técnicas, estrutura patrimonial e de pessoal.

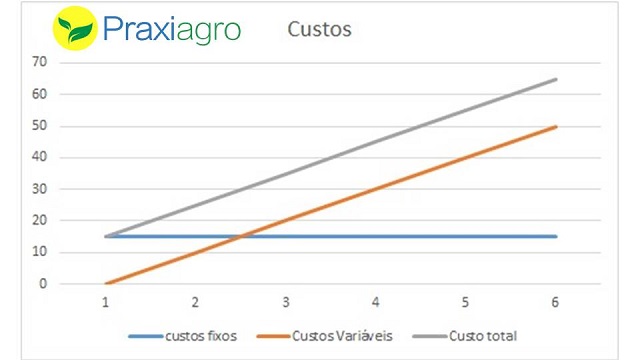

A rigor, em toda a empresa há dois tipos de custos, considerando-os num grande grupo: os Custos Fixos e os Custos Variáveis.

Os Custos Fixos são todos aqueles que independem do volume produzido ou que se mantém inalterados até o limite máximo da capacidade de produção da estrutura material e pessoal da empresa. Considerando o volume produzido na empresa, o valor unitário dos custos fixos variam para mais ou para menos. Por isso que a empresa precisa fazer uma boa gestão destes custos para produzir dentro de uma situação de equilíbrio, pois estes custos são os que mais impactam no resultado financeiro e econômico de uma empresa / propriedade rural, ou qualquer outra que seja.

Exemplo de alguns custos fixos na ovinocaprinocultura: mão-de-obra fixa; manutenção das benfeitorias, máquinas e equipamentos; energia elétrica; água; telefonia; juros dos financiamentos de investimentos, entre outras da mesma natureza.

O empresário precisa adotar um bom critério de rateio dos custos fixos, já que muitas vezes as empresas rurais exploram mais de uma atividade durante o calendário agrícola ou pecuário. Tal critério evitará o que muitas vezes ocorre de uma determinada atividade ter absorvido grande parte dos custos fixos e outra ir na “carona” da primeira.

Quanto aos Custos Variáveis, são todos aqueles que estão intimamente relacionados ao volume produzido, tais como os insumos e serviços diretos às atividades exploradas pela empresa. Igualmente os custos variáveis também impactam no resultado financeiro e econômico da empresa rural, todavia o processo de monitoramento e gerenciamento destes custos deverá ser feito por outros mecanismos ou ferramentas de gestão, tais como o fluxo de caixa, planejamento da comercialização e relação de troca: produto x insumos.

Exemplos de Custos Variáveis na atividade de caprino-ovinocultura: medicamentos; rações e pastagens; mão-de-obra eventual (para processos específicos e eventuais); juros dos financiamentos de custeio, entre outros da mesma natureza.

Diante disto, para que o empresário rural conheça o custo de produção da exploração da ovinocaprinocultura na sua empresa há que somar os Custos Variáveis da referida atividade mais o valor proporcional dos Custos Fixos da empresa. Diante disto o empresário conhecerá uma informação preciosa: quanto custa para produzir e quanto poderá ganhar ao comparar o valor do custo total com o preço de mercado.

Custo total = Custos Fixos + Custos Variáveis

Custo unitário: dividir o custo total pelo total produzido, seja quilos de carne ou de animal vivo, litros de leite ou animais para reprodução (no caso de cabanhas, por exemplo)

Acreditem, poucos produtores conhecem esta informação de sua exploração. A grande maioria dos produtores toma como sua o custo de produção divulgado pelas entidades vinculadas ao setor. Seria muito importante que o produtor comparasse o seu custo de produção com o divulgado pela entidade. É mais ou menos competitivo? É mais ou menos eficiente?

Caro amigo produtor de caprinos e ovinos, está posto o desafio para que você calcule os custos de produção de sua exploração.

Sucesso e bom trabalho!

Artigo publicado em 11/11/2019

Texto de responsabilidade dos Autores.

PraxiAgro - Gestão de Propriedades RuraisAplicativo WEB que proporciona informações sobre resultados, projeções e informações de custos da propriedade rural. Assinatura anual com consultoria.

Website: www.praxiagro.com.br

Telegram - https://t.me/PortalCaprilVirtual

WhatsApp - https://caprilvirtual.com.br/WhatsApp