Novidades dos Parceiros

Avaliando e medindo os resultados financeiros e econômicos da Ovinocultura e Caprinocultura

Autor: Rogério de Melo Bastos

Caro amigo ovino e/ou caprinocultor: Você conhece as informações gerenciais em seu negócio?

Vamos começar pela atividade operacional: Levantamento da Renda Bruta e Custos totais para produzir:

Primeiro passo: Identificar qual o seu negócio na ovino e/ou caprinocultura – fase primária, ou seja, sem processos de beneficiamentos ou agroindustriais e seu ciclo (período) de produção:

• Produção de cordeiros e/ou Cabritos para carne (venda para abatedouros e ou terminadores);

• Produção de Lã;

• Produção de Leite;

• Terminação e engorda.

• Venda de animais para reprodução

• Venda de pelegos

Renda Bruta (valor total produzido x PM preço médio de mercado)

Segundo passo: Identificar somente os custos variáveis, ou seja, os custos necessários ao ciclo produção (insumos: rações, vermífugos, medicamentos, pastagens, sal, etc).

Terceiro passo: Agora, após a identificação da produção total que vai gerar a Renda Bruta, desse valor diminua o valor dos custos variáveis. Desta forma você terá o primeiro e importante indicador: Margem Bruta (MB).

MB = Renda Bruta – Custos Variáveis

Este valor é suficiente para cobrir os custos fixos do negócio?

Quarto Passo: Levantamento de todos os custos fixos necessários (CF) à manutenção do negócio: Gastos com a manutenção da estrutura física (Aprisco e/ou Capril), Manutenção dos equipamentos, energia elétrica, Funcionários, manutenção das matrizes e reprodutores (opcional, estes custos podem ser incluídos aos custos variáveis).

Quinto passo: Agora, de posse do montante dos custos fixos necessário ao respectivo ciclo de produção, deduza da margem bruta e você vai conhecer o lucro líquido da atividade no respectivo ciclo de produção.

Lucro Líquido = Margem Bruta - Custos Fixos

Este lucro líquido, comparado com o Faturamento Bruto da atividade, você consegue identificar a Lucratividade da Atividade.

Exemplo real: Uma propriedade que explora a ovinocultura em consórcio com a bovinocultura, na fronteira oeste do RS, com 200 matrizes, com taxa de cordeiros entregues 95%, peso médio de 35 kg e Preço médio recebido do frigorífico R$ 7,50.

Renda Bruta sem considerar a venda de Lã, nem a venda de ovelhas de descarte (considerado somente venda de cordeiros machos e fêmeas).

• 190 cordeiros - Peso médio 35 kg = 6.650 x R 7,50/kg = R$ 49.875,00

Custos Variáveis: Insumos diretos (Vermífugos, outros medicamentos, sal, rações, pastagens) R$ 19.950,00

Margem Bruta = R$ 49.875,00 – R$ 19.950,00 = 29.925,00

Custos Fixos: Como a atividade é em consórcio com a bovinocultura os custos fixos foram rateados pelo critério da Receita Bruta, e a ovinocultura representa 15% do negócio. Funcionários, Manutenção de Equipamentos e Benfeitorias, Administração. R$ 59.850,00 x 15% = 8.977,50.

Lucro Líquido = R$ 29.925,00 – R$ 8.977,50 = 20.947,50

Lucratividade = (Lucro líquido/Renda bruta) x 100 = 42%

Agora vamos falar sobre a Rentabilidade do empreendimento.

Iniciamos pelo levantamento dos investimentos necessários ao respectivo ciclo de produção.

Estoque de produtos para venda: Lã, cordeiros e/ou cabritos (somente o saldo em estoque na ocasião do levantamento dos dados);

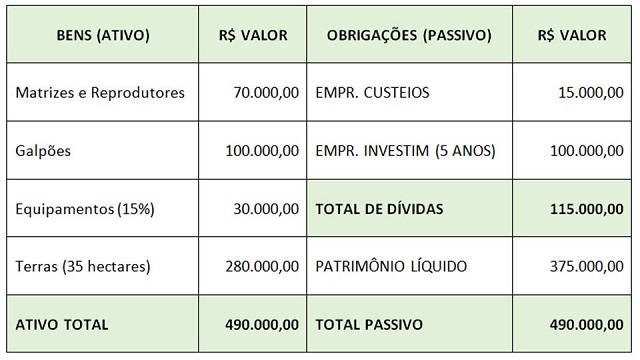

Bens Móveis: Matrizes e reprodutores, Máquinas e Equipamentos;

Bens Imóveis: Aprisco, ou Capril, cercas e aramados, Terras próprias, Pastagens perenes

Financiamentos de custeios e de investimentos: para exploração da atividade (saldo devedor, na ocasião do levantamento patrimonial.

Agora, de posse de todos os valores de todos os bens, identifique o total; após, some todos os valores dos saldos devedores dos financiamentos de custeio e de investimentos.

Com estas informações, já é possível identificar vários indicadores econômicos do empreendimento.

Rentabilidade: O lucro, identificado anteriormente, da atividade operacional, agora deve ser confrontado com o valor total dos bens para sabermos quanto a atividade é capaz de remunerar o negócio.

Capital Próprio: O mesmo valor total dos bens, menos o valor total dos financiamentos indica o valor do Patrimônio Líquido da atividade;

Capital de Terceiros: É o montante do saldo devedor dos financiamentos de custeio e investimentos.

INDICADORES:

RENTABILIDADE: Lucro líquido x 100/ Investimento Total

R$ 20.947,50 X 100 / R$ 480.000,00 = 4,36%

CAPITAL PRÓPRIO: R$ 375.000,00 = 76,5%

CAPITAL DE TERCEIROS: R$ 115.000,00 = 24,5%

E você amigo produtor, conhece os resultados do seu negócio?

Com as dicas acima, é possível conhecer melhor os resultados da sua atividade.

Artigo publicado em 07/08/2019

Texto de responsabilidade dos Autores.

PraxiAgro - Gestão de Propriedades RuraisAplicativo WEB que proporciona informações sobre resultados, projeções e informações de custos da propriedade rural. Assinatura anual com consultoria.

Website: www.praxiagro.com.br

Telegram - https://t.me/PortalCaprilVirtual

WhatsApp - https://caprilvirtual.com.br/WhatsApp